商会资讯 | 徐长明:2021上半年汽车行业发展趋势及下半年预测

时间:2021-07-15 访问量:526 来源:本站

徐长明

国家信息中心副主任

2021年7月13日,以“促进汽车金融服务 创新合作共赢”为主题的2021中国汽车金融合作发展研讨会在北京召开。本次研讨会由中国建设银行携手全国工商联汽车经销商商会(以下简称全联车商)共同主办,旨在通过解读行业最新政策、梳理行业持续发展关键问题,为汽车经销服务行业在业务创新、服务创新、管理创新等方面提供新思路和新方案。会上,国家信息中心副主任徐长明围绕《2021上半年汽车行业发展趋势及下半年预测》做主题演讲。徐主任从三个方面乘用车市场、竞争格局、新能源汽车,重点分析了汽车行业发展趋势。

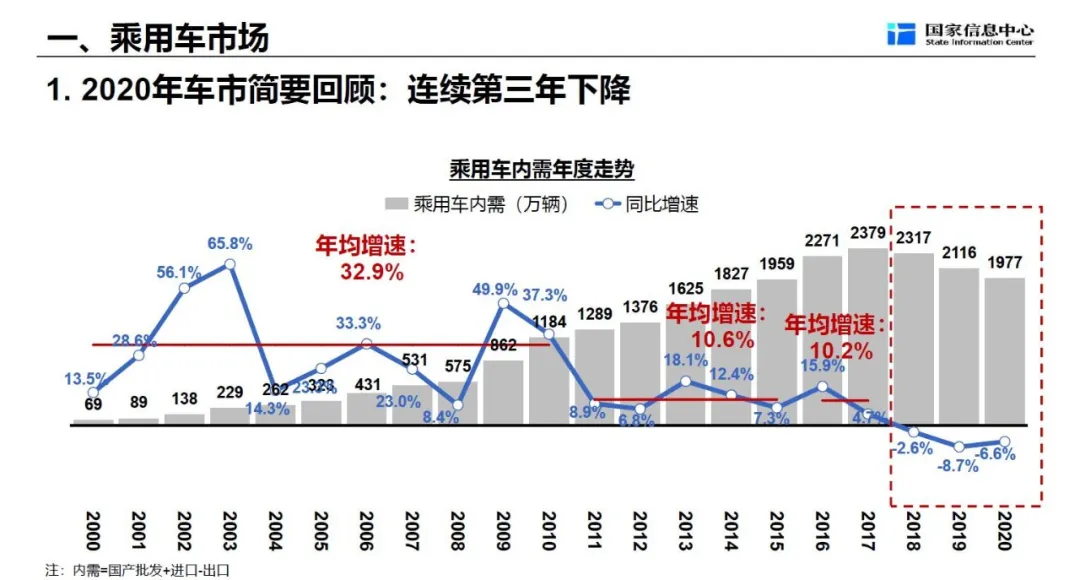

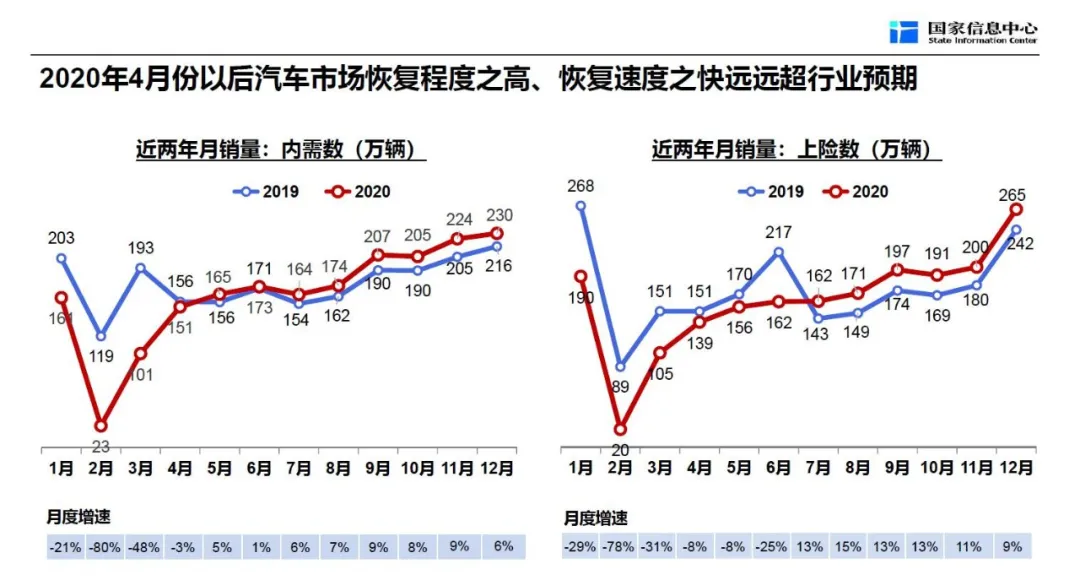

徐主任首先回顾介绍了2020年4月份后,汽车市场恢复程度之高、恢复速度之快远远超行业预期,据分析快速恢复的主要原因有四个方面:一是积极的宏观政策,二是疫情导致汽车购买前移及购买意愿提高,三是汽车消费的若干政策鼓励;四是汽车相对购买力的提升。而进入2021年上半年,1月市场形势明显低于去年下半年以来的市场平台,2-4月市场走势基本符合,5月份以来明显下降,但6月又快速恢复到较高水平。1月市场下行主要是短期不利因素冲击,疫情严控、就地过年和芯片短缺均对市场造成了短期冲击。2月开始节后终端市场恢复较快,主要原因一是经济基本面较好,二是企业为实现开门红,营促销力度较大。

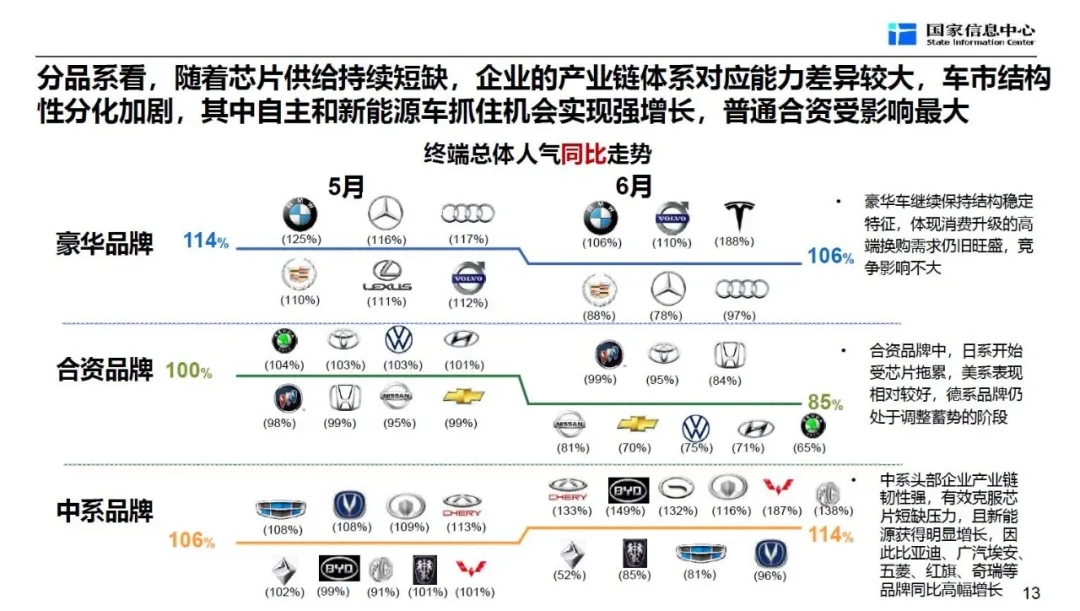

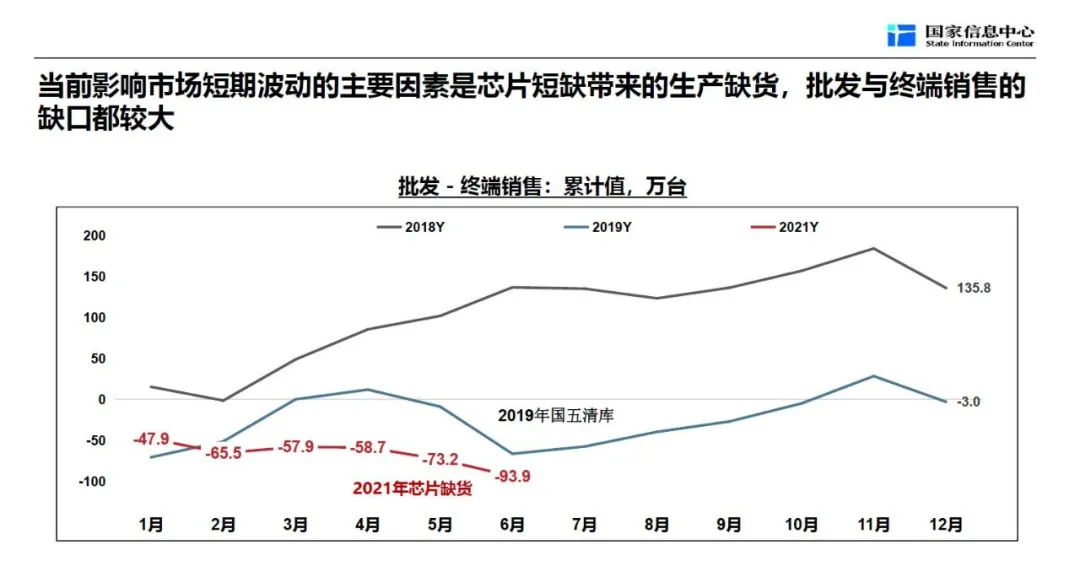

徐长明强调指出,随着芯片供给持续短缺,企业的产业链体系对应能力差异较大,车市结构性分化加剧,其中自主和新能源车抓住机会实现强增长,普通合资受影响最大。当前影响市场短期波动的主要因素是芯片短缺带来的生产缺货,批发与终端销售的缺口都较大,而供给不足在持续消耗终端库存,同时由于货源紧张,未来预期优惠也将回收。

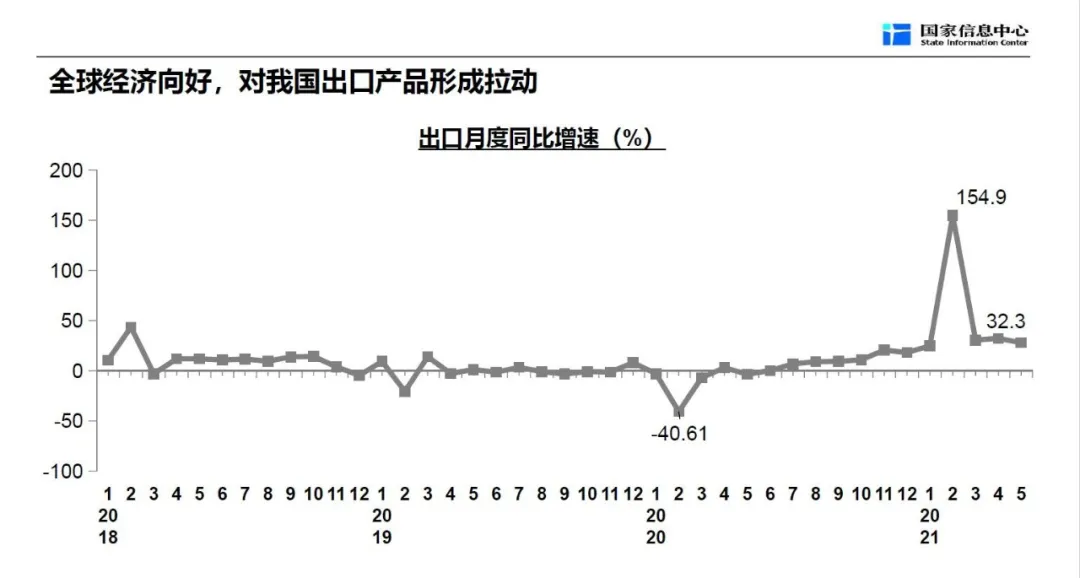

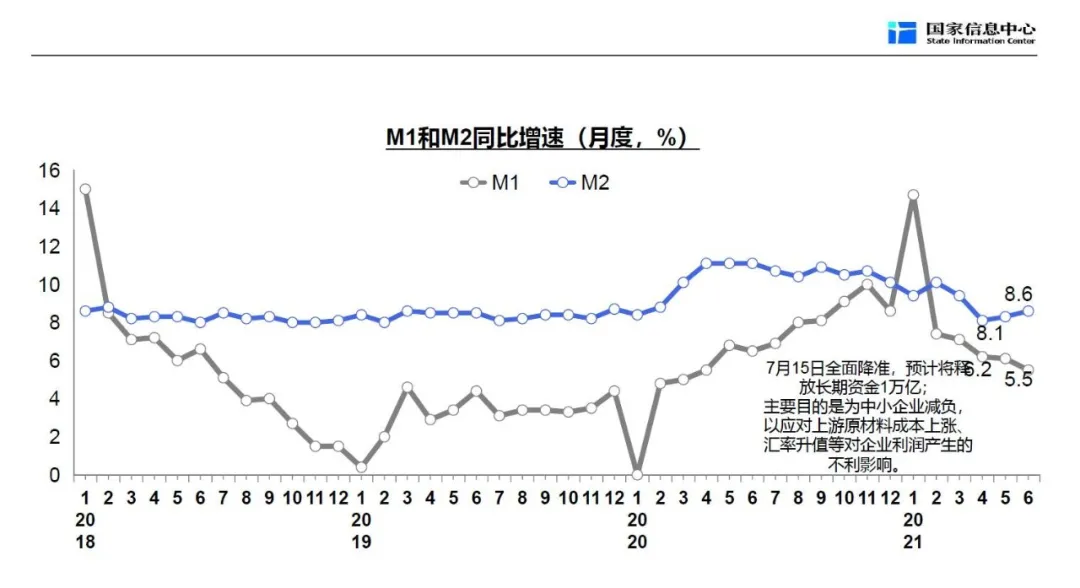

在谈到对下半年的市场预测时,徐长明指出,全球经济向好,对我国出口产品形成拉动,这将对车市形成基本支持力量。但2021年新的、大力度的鼓励政策出台可能性较小,由此判断,今年汽车市场增长主要就来自于第一季度的增量。徐主任强调,7月15日全面降准,预计将释放长期资金1万亿;主要目的是为中小企业减负,以应对上游原材料成本上涨、汇率升值等对企业利润产生的不利影响,这对行业也是利好消息。

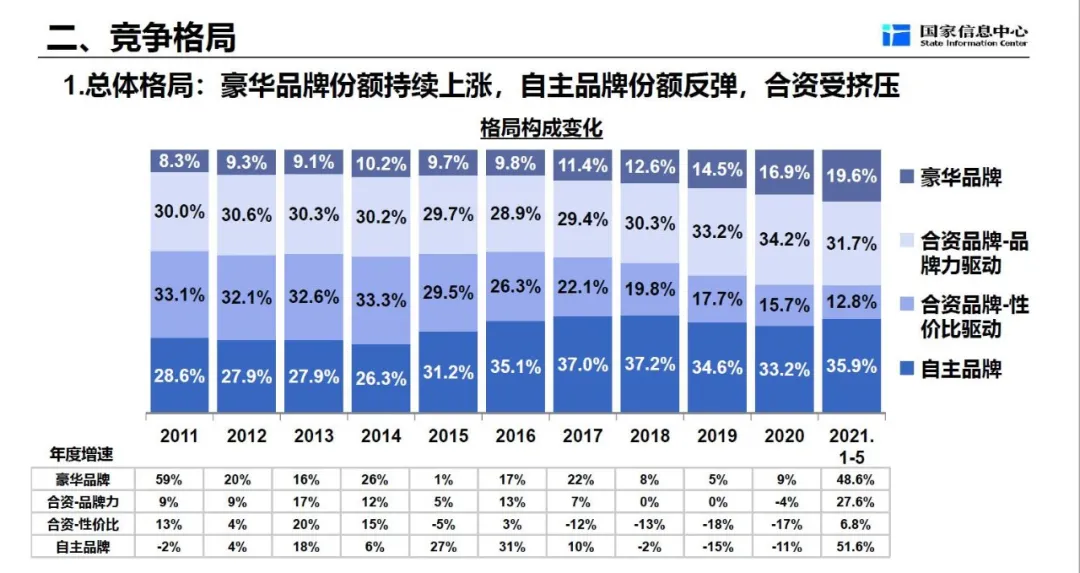

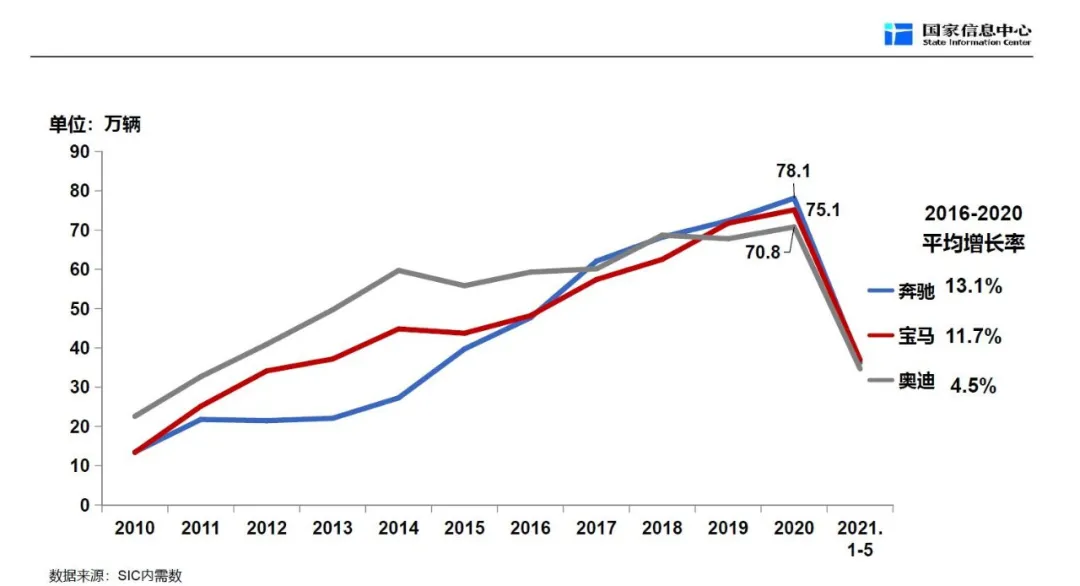

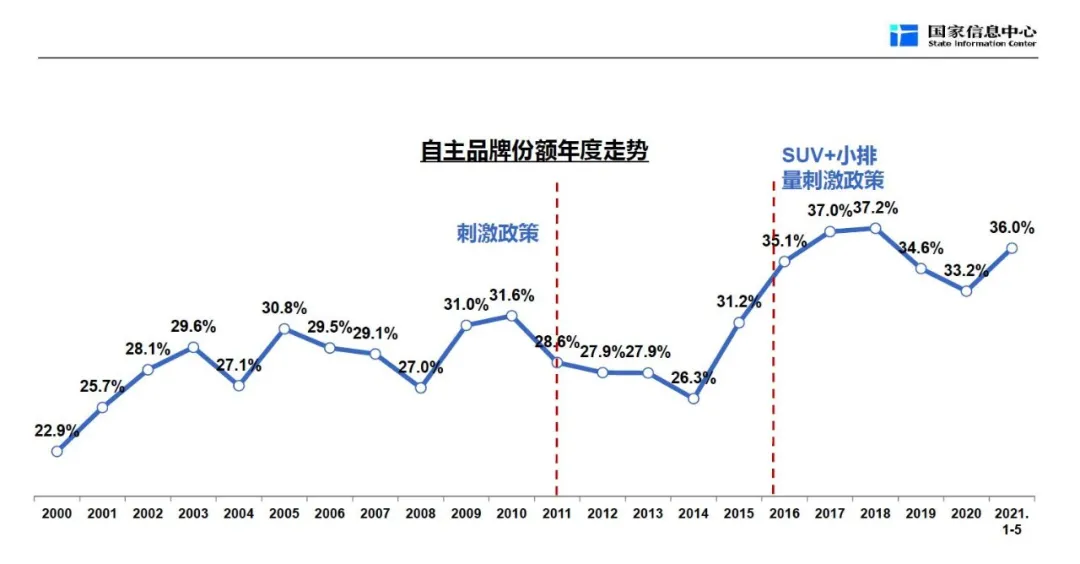

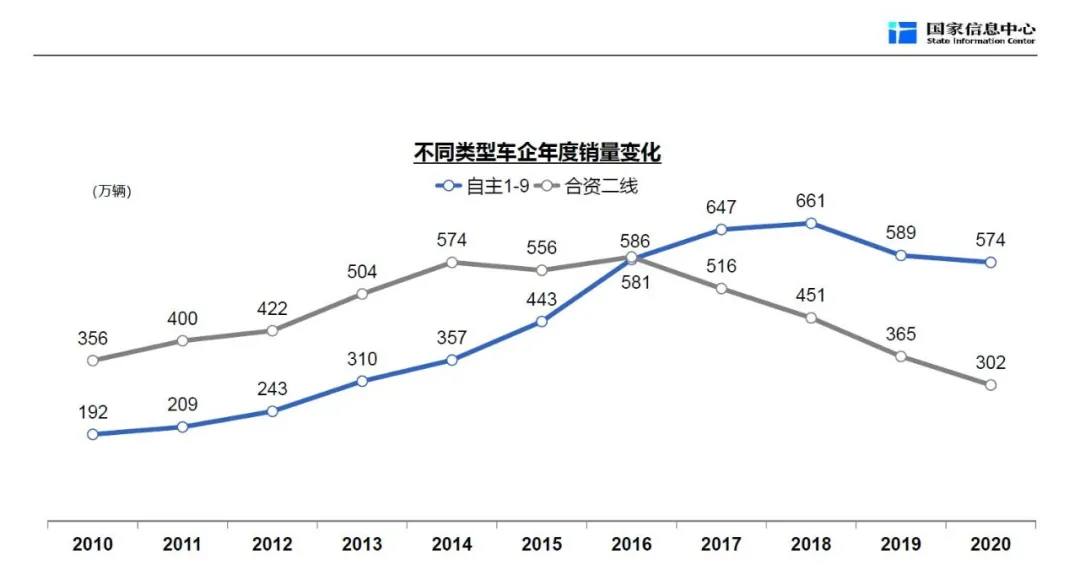

从整体竞争格局来看,豪华品牌份额持续上涨,自主品牌份额反弹,合资受挤压。豪华品牌的逆势增长,理论上看,由于中国消费者高端品牌消费偏好极强,这是由中国传统价值观决定。豪华品牌的逆势增长,从与欧洲等发达国家数据分析来看,未来还会有十年以上的发展空间,比如人均GDP较高国家,像加拿大、美国、日本等豪华车占比达到30%,而中国未来很有可能要达到35%以上,包括新能源的豪华品牌。

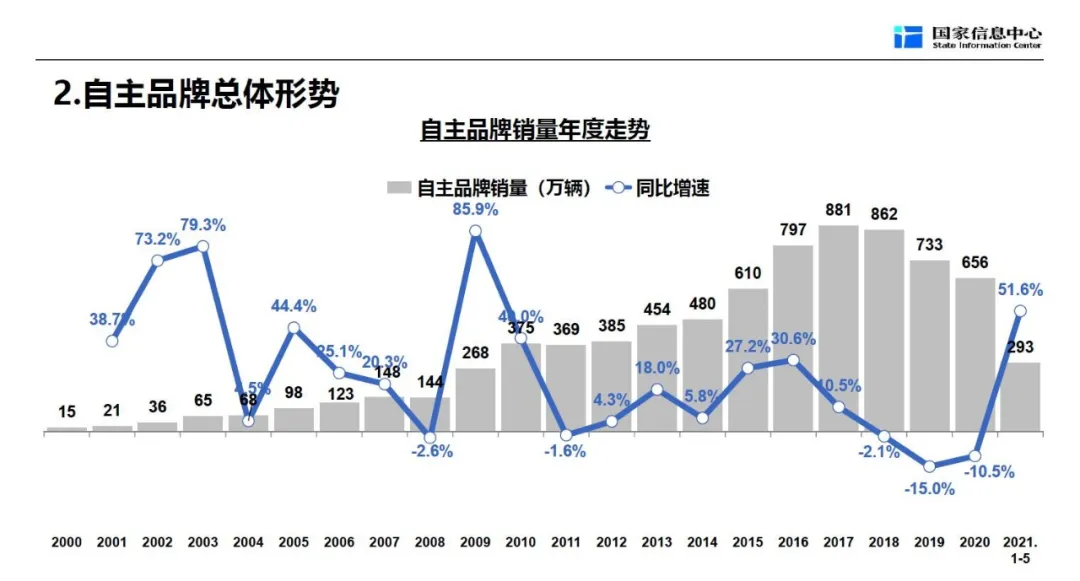

自主品牌份额也在发生变化,1-5月份同比增速达到51.6%。占领第一梯队的长安、长城、吉利发展都相对比较稳定。长安尤为突出,今年上半年还在上升,非常不错;长城今年是稳定在2019年的水平,吉利相对来说稍有下滑,没达到2019年的水平。

所在大的格局发生变化 ,经销商在选择品牌的时候要有前瞻性。

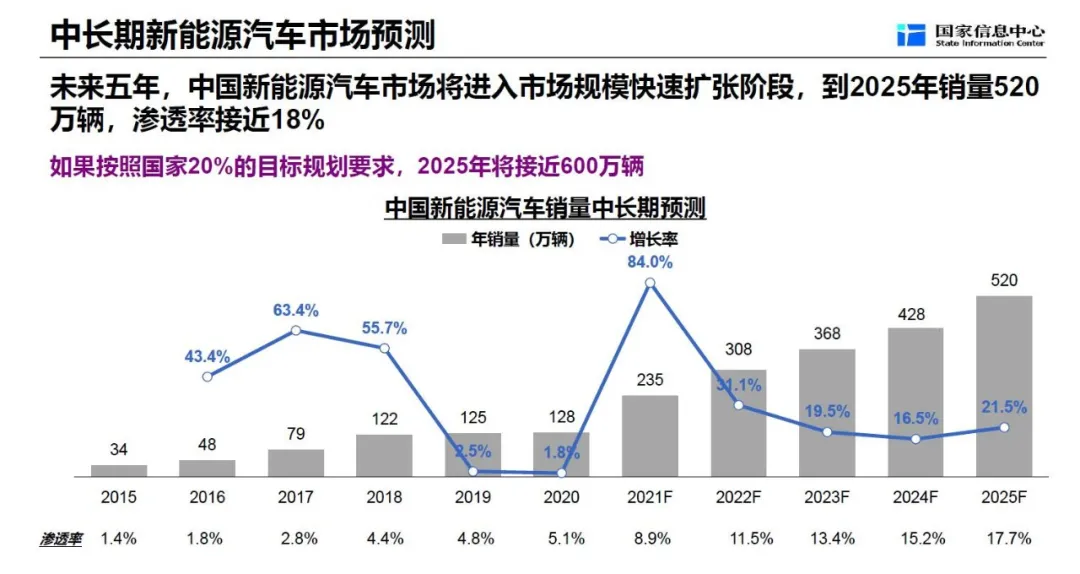

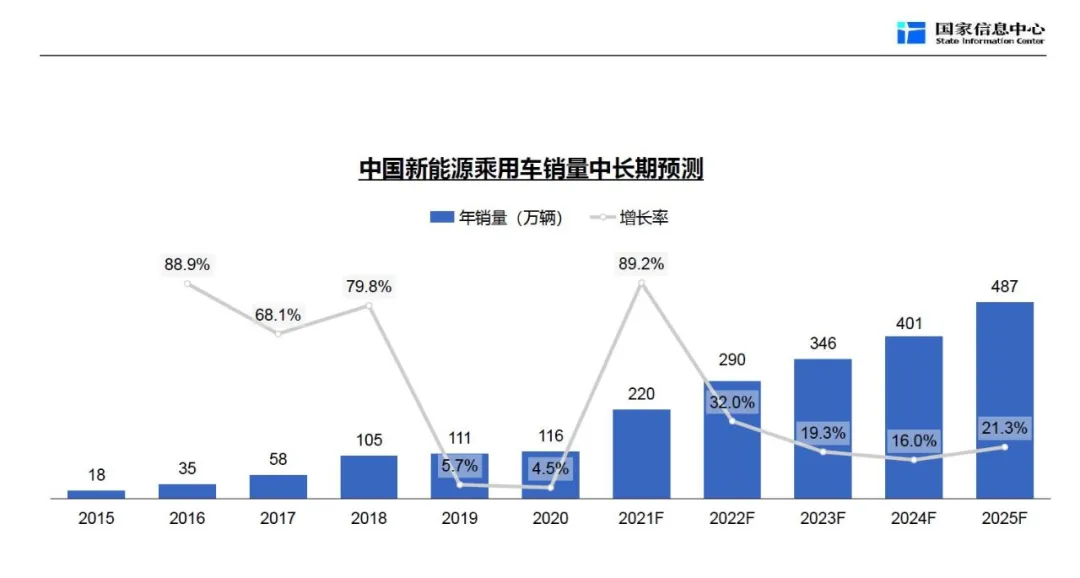

在谈到新能源发展时,徐主任分析道,新能源市场2020年下半年开始重新进入快速发展轨道,今年以来继续保持高位,未来五年,中国新能源汽车市场将进入市场规模快速扩张阶段,到2025年销量有望达到520万辆,渗透率接近18%,其中,智能电动车将成为新的增长点和拉动力。